Что такое военная ипотека и как она работает

Военная ипотека — льготная ипотека для военных на специальных условиях. По сути, это обычная ипотека, только вместо заемщика, первоначальный взнос и ежемесячные платежи платит государство. Деньгами военной ипотеки управляет специальная организация внутри Минобороны — ФГКУ «Росвоенипотека».

Все военные в возрасте от 22 до 45 лет могут участвовать в накопительно-ипотечной системе (НИС). У каждого участника программы есть именной накопительный счет, на который Росвоенипотека ежегодно переводит деньги — 268 465 ₽. Эта сумма одинакова для всех и каждый год индексируется.

Средства именного накопительного счета накапливаются в течение всего срока службы — максимум до 45 лет военнослужащего. Накопительные взносы текущего года можно направить в доверительное управление Росвоенипотеке, чтобы заработать дополнительный процентный доход — до 7-9% годовых. Начисления продолжатся даже в случае гибели военного или пропажи без вести — деньги получат ближайшие родственники.

Через 3 года после начала начислений, вы можете потратить накопленные деньги на первоначальный взнос или выплаты по ипотеке. Если у вас есть служебное жилье или своя квартира, покупку можно отложить на потом и накопить на персональном счете побольше денег.

Накопленных за пару лет денег не хватит на полную стоимость квартиры: только на первоначальный взнос. Поэтому вам надо будет решить как добрать деньги до полной стоимости квартиры: собственными накоплениями или военной ипотекой.

Если выберите второе, государство будет оплачивать ваш ежемесячный платеж. Максимально оно заплатит за ипотеку 2 486 535 млн ₽.

Через 10 лет календарной выслуги, государство передаст вам накопленные деньги: вы сможете купить жилье напрямую, если его у вас еще нет. Военный также может использовать все накопления и дополнительный доход в случае досрочного увольнения по льготным основаниям. Если вы прослужите меньше 10 лет или вас уволят в связи с неисполнением контракта, деньги вы потеряете.

Через 20 лет (в том числе в льготном исчислении) или после выхода на пенсию вы можете использовать накопленные деньги как захотите.

Вы можете забрать все деньги со счета досрочно, если у вас возникли семейные или служебные обстоятельства, проблемы со здоровьем.

Государство будет платить за вас, пока вы служите. Если вы уволитесь, вам придется заплатить банку оставшийся долг и проценты

| Гражданская ипотека | Военная ипотека |

| может оформить кто угодно | могут получить только военные — участники НИС |

| заемщик гасит долг собственными деньгами | долг гасит Росвоенипотека из средств именного накопительного счета военного |

| квартира в залоге у банка | квартира в залоге у банка и Росвоенипотеки |

| максимальная сумма кредита зависит от платежеспособности заемщика | максимальная сумма кредита — 2,486 млн ₽ |

Шаг 1. Станьте участником НИС

Все военные, кроме срочников, могут стать участниками НИС и копить деньги на квартиру. Не важно есть ли у вас семья, дети, квартира или накопления.

Служебное жилье тоже не лишает вас права на льготную ипотеку. Вы можете купить квартиру и продолжать жить в служебном жилье.

Автоматически участниками программы становятся:

- офицеры-контрактники, поступившие на службу после 2005 г.;

- выпускники военных вузов (офицеры), получившие звание после 2005 г.;

- мичманы и прапорщики, прослужившие с 2005 года более 3 лет;

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- военнослужащие из запаса.

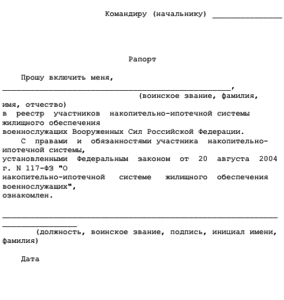

Остальные должны подать рапорт командиру части о зачислении в участники НИС:

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- офицеры, получившие звание ранее 2005 г.

Образец рапорта на военную ипотеку запросите по месту службы.

С 2018 г. участвовать в НИС могут также сотрудники Росгвардии, вневедомственной охраны, СОБРа и ОМОНа.

Контрактники, поступившие на службу раньше 2005 г., получат квартиру по выслуге лет, но не смогут принять участие в накопительно-ипотечной системе.

После подачи рапорта, вас внесут в реестр участников программы, присвоят уникальный идентификационный номер и откроют именной накопительный счет, на который государство и будет переводить деньги.

Полковник Васин участвовал в НИС 7 лет. За это время он женился и завел детей. Офицер решил воспользоваться военной ипотекой и нашел квартиру за 4 млн. ₽. За 7 лет он накопил 1 820 000 ₽. Именно такую сумму государство может перевести банку в качестве первоначального платежа.

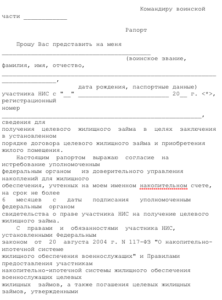

Шаг 2. Подайте рапорт о предоставлении свидетельства участника НИС

Подайте рапорт на имя командира воинской части о предоставлении свидетельства участника НИС. Командир отправит рапорт в Росвоенипотеку: там его проверят. Средний срок выдачи свидетельства — 2-3 месяца.

Рапорт о предоставлении свидетельства участника НИС

Если вы соответствуете условиям программы, вам выдадут свидетельство о праве на выдачу целевого займа на жилье (ЦЖЗ). Документ действует 6 месяцев с даты подписания (не получения!). С ним вы можете подать ипотечную заявку в банк. Если в течение полугода не успеете найти квартиру и оформить кредит, придется все повторять заново.

Шаг 3. Найдите подходящую квартиру

Когда Свидетельство о праве на ЦЖЗ окажется на руках, приступайте к поиску квартиры. Вы можете купить жилье в любом регионе России — не обязательно в том, где служите. Это могут быть:

- квартира в новостройке или вторичке;

- частный дом с земельным участком (купить участок без дома нельзя);

- таунхаус или коттедж;

- комната в коммуналке или общежитии;

- квартира на стадии котлована, но только если проект аккредитован Росвоенипотекой. В этом случае обязательно заключайте предварительный договор долевого участия.

Купленное жилье перейдет в залог к банку и Росвоенипотеке. Они, скорее всего, не одобрят аварийные квартиры в ветхих домах, комнаты в общежитиях и коммуналках.

Выбирая квартиру, помните, что государство оплатит не больше 2,4 млн. ₽. Если вам нужен кредит побольше, придется доплатить собственными деньгами.

Майор Петров хочет купить квартиру за 3 млн ₽. Его накопления в НИС 1,2 млн ₽. Значит, сумма кредита составит 1,8 млн ₽.

Капитан Сидоров хочет купит квартиру за 6 млн ₽. Его накопления в НИС 1,5 млн. ₽. Сумма кредита составит 4,5 млн ₽.

Шаг 4. Выберите банк и подпишите кредитный договор

Все крупные банки сотрудничают с Росвоенипотекой. Условия кредитования будут практически одинаковыми, но выберите тот, который предлагает наиболее выгодные для вас: ведь при досрочном увольнении ответственность за выплаты ляжет на вас.

Для заявки хватит паспорта, заявления и свидетельства участника НИС. Когда заявку одобрят, донесете остальной пакет документов, которые запросит банк, включая документы на выбранную квартиру. Когда гарантом выступает Росвоенипотека одобрение обычно просто формальность. В редких случаях отказа причиной является плохая кредитная история заемщика.

СТАНДАРТНЫЕ УСЛОВИЯ КРЕДИТА

| Максимальный размер кредита | зависит от банка и возраста заемщика

в среднем — от 1,8 до 2,2 млн ₽ максимальная сумма — 2 486 535 млн ₽ |

| Возраст заемщика | 25-45 лет |

| Минимальный срок кредитования | 3 года |

| Максимальный срок кредитования | 20 лет

заемщик должен полностью выплатить ипотеку до достижения 45 лет |

| Максимальный размер ежемесячного платежа, который оплатит государство | 1/12 от ежегодного накопительного взноса (22 300 ₽ в 2018 г.) |

| Первоначальный взнос | 10-20% |

| Процентная ставка | зависит от банка

средняя ставка 9-11% годовых |

С 2018 г. действует программа рефинансирования военной ипотеки. По ней участники НИС могут снизить ставку на более комфортную.

Максимально государство выделит 2,4 ₽. Если вы оформляете кредит на большую сумму, разницу придется заплатить из собственных средств.

Шаг 5. Подпишите договор ЦЖЗ, подпишите договор купли-продажи

Когда банк одобрит квартиру, подпишите предварительныйдоговор купли-продажи. Подпишите с банком кредитный договор и договор о предоставлении целевого жилищного займа (ЦЖЗ). Договор ЦЖЗ заключается в трех экземплярах: для вас, банка и Росвоенипотеки.

Откройте лицевой счет в банке, чтобы Росвоенипотека смогла перечислить туда средства с НИС.

Пакет подписанных документов банк отправит в Росвоенипотеку. Она проверит предоставленные документы из банка и юридическую чистоту квартиры. На все это уйдет до 10 дней. Если с документами все в порядке, государство заверит их со своей стороны, отправит обратно в банк и перечислит ему первый взнос с вашего именного накопительного счета. Последующие платежи будут проходить автоматически на счет банка.

Статус заявления можно отслеживать на сайте Росвоенипотеки по номеру свидетельства участника НИС. Когда статус сменится на «Подписано и направлено в банк», идите в банк.

В банке подпишите закладную, а потом договор купли-продажи.

Шаг 6. Оформите квартиру в собственность

Подайте документы в МФЦ: договор купли-продажи, оценка квартиры, договор ЦЖЗ, кредитный договор, закладная, выписка из ЕГРН, ДК, доверенность от банка, разрешение супруга/ги на совершение сделки, свидетельство о браке и пр.

Заплатите госпошлину за регистрацию — 2000₽. Через 5-9 рабочих дней заберите готовую выписку ЕГРН с печатью.

Получите выписки из ЕГРН о праве собственности участника НИС и наличии обременений в пользу государства и банка.

Когда зарегистрируете квартиру в собственность, передайте выписки из ЕГРН банку. Банк отправит их в Росвоенипотеку.

Шаг 7. Подпишите договор о страховании

Отнесите выписку в банк и заключите договор о страховании своих жизни, трудоспособности и квартиры. После этого банк переведет деньги продавцу.

Когда продавец получит деньги, подпишите передаточный акт.

Как снять обременение

Квартира по военной ипотеке фактически находится под двойным обременением: в банке и в Росвоенипотеке, которая ему платит. Даже если государство выплатит за вас всю сумму ипотеки, квартира останется в залоге, пока вы не отслужите 20 лет или не достигнете возраста в 45 лет. Чтобы снять обременение с квартиры раньше, придется полностью расплатиться с банком и вернуть Росвоенипотеке потраченные деньги.

Чтобы погасить долг перед Росвоенипотекой, вы должны вернуть на свой именной счёт не только размер первоначального взноса, но и все ежемесячные платежи, перечисленные в погашение ипотеки.

Оплата долга Росвоенипотеки производится обратно на накопительный счет. После продажи квартиры вы можете подать рапорт на еще одну ипотеку, если до вашего 45-летия осталось больше 3 лет. После сбора необходимых документов вы сможете воспользоваться средствами, которые были возвращены на именной накопительный счет.

Для погашения долга по военной ипотеке, женщины-военнослужащие могут использовать средства материнского капитала.

Военная ипотека без кредита: единовременная покупка

За накопленные средства вы можете купить квартиру не в кредит, а единовременной покупкой, если:

- после 10 лет выслуги вы досрочно уволились на льготных основаниях;

- отслужили 20 лет;

- вышли на пенсию.

В этом случае схема упрощается — из нее выпадает банк:

- находите квартиру, проводите ее оценку и заключаете с продавцом предварительный договор купли-продажи;

- подаете документы на квартиру в Росвоенипотеку.

Если покупаете на вторичном рынке, подготовьте следующие документы: копию паспортов продавца и покупателя, подписанный договор ЦЖЗ, отчет об оценке рыночной стоимости квартиры, приобретаемого жилого помещения, предварительный договор купли-продажи, выписку из ЕГРН, копию кадастрового паспорта с поэтажным планом и экспликацией, справка об отсутствии задолженности за ЖКХ, выписку из домовой книги и копию лицевого счета продавца, нотариально удостоверенное согласие супруга (супруги) продавца, нотариально удостоверенная копия разрешения органа опеки и попечительства.

Если покупаете у застройщика, пакет документов следующий: нотариально удостоверенные копии учредительных документов застройщика, выписку из Единого государственного реестра юридических лиц, документы, подтверждающие полномочия представителя продавца на совершение сделки.

Получив документы, Росвоенипотека в течение 10 рабочих дней примет решение о заключении договора ЦЖЗ, подпишет его и в течение 5 рабочих дней после подписания направит вам подписанный договор ЦЖЗ (в 2-х экз.) или мотивированный отказ. Если Росвоенипотека откажет, вы можете устранить замечания в течение 20 рабочих дней;

- подписываете договор ЦЖЗ;

- заключаете с продавцом договор купли-продажи и регистрируете его;

- передайте документы в МФЦ и закажите выписки из ЕГРН

- подайте документы в Росвоенипотеку: заверенный договор купли-продажи, кредитный договор, выписку из ЕГРН с указанием обременения в пользу Росвоенипотеки;

- В течение 10 рабочих дней Росвоенипотека перечислит деньги на банковский счет продавца/застройщика;

- подпишите передаточный акт (акт приема квартиры).

Полковник Васин

Полковник Васин отслужил 10 лет и все это время жил в служебном жилье. Когда он уволился, на его именном счете скопилось почти 3 млн ₽. Добавив 3 млн собственных накоплений полковник может купить квартиру в пределах 6 млн.

Запомнить

- Средства с именного накопительного счета военного можно использовать на первоначальный взнос, погашение основного долга или процентов по ипотеке. Отслужив 10 или 20 лет, военный может использовать накопленные средства по своему усмотрению.

- В сделке с военной ипотекой участвуют три стороны: военный, Минобороны и банк. Если используются средства маткапитала, добавляется еще один участник — Пенсионный фонд.

- Максимально государство заплатит за ипотеку 2,486 млн ₽.

- Государство будет платить за вас, пока вы служите. Если вы досрочно уволитесь, вам придется заплатить банку оставшийся долг и проценты

- Порядок действий такой:

- подайте рапорт на внесение себя в реестр участников НИС, если не участвуете в программе автоматически;

- спустя 3 года подайте рапорт о предоставлении свидетельства участника НИС;

- найдите подходящую квартиру;

- выберите банк, подайте заявку, подпишите кредитный договор и договор ЦЖЗ;

- проведите сделку и подпишите договор купли-продажи;

- подпишите договор о страховании;

- оформите квартиру в собственность.

- Квартира будет в двойном обременении в пользу банка и государства, пока вы полностью не расплатитесь за ипотеку или не отслужите 20 лет.